Ottobre 2016: la congiuntura siderurgica

Lo scenario mondiale

Nei primi otto mesi di quest’anno la produzione mondiale di acciaio si è attestata a 1.065 milioni di tonnellate, con una contrazione dello 0,7% rispetto allo stesso periodo del 2015. Il calo della produzione è significativamente rallentato rispetto ai primi mesi dell’anno, per cui il tasso di utilizzo della capacità produttiva globale è portato ad oltre il 68,5%, mezzo punto in più rispetto ad agosto del 2015.

Quasi tutti i principali Paesi produttori, tranne l’Ucraina, la Turchia, l’India, l’Italia e l’Iran, hanno ridotto i volumi produttivi. A livello di macro aree, l’Africa è quella che ha subito la maggiore riduzione della produzione (-12,9%), causata dal forte calo registrato dall’Egitto (-20,2%), seguita dall’America Latina (-12,5%), dall’UE (-5,2%), dal Medio Oriente (-2,6%) e dal Nord America (-0,8%). La produzione nella Comunità degli Stati Indipendenti (CIS) è ritornata invece a crescere (+0,3%), grazie al forte incremento dell’Ucraina (+8,6%). Anche la produzione dei Paesi asiatici è tornata in territorio positivo. La Cina, primo produttore mondiale di acciaio, ha accelerato i ritmi produttivi portando a +3% la variazione tendenziale del mese di agosto e a -0,1% quella dei primi otto mesi di quest’anno.

Nell’UE, la riduzione della produzione ha interessato 12 dei 20 Stati membri produttori di acciaio. I Paesi con il calo maggiore sono: Regno Unito (-36,2%), Ungheria (-31,7%), Bulgaria (-16,7%), Polonia (-11,3%), Francia (-10,3%) e Spagna (-7,6%).

La siderurgia italiana

Nei primi nove mesi del 2016 la produzione di acciaio in Italia è risultata pari a 17,3 milioni di tonnellate, con un aumento del 3,3% rispetto allo stesso periodo dell’anno precedente. Il tasso tendenziale di crescita del solo mese di settembre è risultato negativo del 5,2% dopo cinque mesi consecutivi di variazioni positive. Rispetto al picco pre-crisi la produzione risulta ancora sotto di 28 punti percentuali. Il tasso di utilizzo della capacità produttiva si è attestato intorno al 58,5%, 10 punti in meno rispetto alla media mondiale.

L’aumento dei volumi produttivi ha riguardato prevalentemente la produzione di acciaio con ciclo integrale, grazie alla ripresa della produzione dell’ILVA. La produzione di laminati piani a caldo è stata pari a 7,7 milioni di tonnellate, con un aumento dell’11,6% rispetto allo stesso periodo del 2015. La produzione di laminati lunghi si è attestata a poco più di 7,5 milioni di tonnellate, con un incremento dello 0,8% sui primi nove mesi dell’anno precedente.

Le esportazioni

Nei primi sette mesi del 2016 (ultimo dato disponibile) le vendite all’estero di prodotti siderurgici sono ammontate a 10,6 milioni di tonnellate, con un aumento del 5,9% rispetto allo stesso periodo dell’anno precedente. Le esportazioni nei Paesi dell’UE, pari al 70,9% del totale, sono cresciute del 10,7%, mentre quelle verso i Paesi extra UE sono diminuite del 4,3%. La variazione negativa si è ridotta al 2,6% nei primi otto mesi. Le vendite all’estero di laminati piani sono aumentate del 6,6%, mentre quelle di laminati lunghi sono cresciute del 7,2%. Le esportazioni di semilavorati (lingotti, billette e bramme) sono aumentate del 16,8%, mentre quelle di tubi hanno registrato un incremento del 3,5% imputabile soprattutto ai tubi saldati.

Le importazioni

Nei primi sette mesi di quest’anno le importazioni di prodotti siderurgici si sono attestate a 12,1 milioni di tonnellate, con una diminuzione dell’1,2% sullo stesso periodo del 2015. Il calo è dovuto totalmente agli acquisti dai Paesi comunitari (-4,3%), mentre quelli dai Paesi terzi sono aumentatati dell’1,7%. La crescita delle importazioni dai Paesi extracomunitari è salita al 5,1% nei primi otto mesi. Con riferimento al periodo gennaio-luglio sono diminuite le importazioni sia di prodotti piani (-3,2%) sia di prodotti lunghi (-0,3%). L’import di questi ultimi è calato per quanto riguarda i Paesi comunitari (-2%), mentre è aumentato per quanto concerne i Paesi extracomunitari (+4,9%). L’import di prodotti piani è invece diminuito nei confronti sia dei Paesi comunitari (-5,3%) sia dei Paesi terzi (-1%). Le importazioni di semilavorati sono cresciute dell’1,8%: alla diminuzione del 30,4% di quelle dai Paesi comunitari si è contrapposto l’aumento dell’8,8% delle importazioni dai Paesi extracomunitari. Infine, le importazioni di tubi sono cresciute del 17%, ma rappresentano meno di un terzo delle esportazioni.

Le previsioni a breve termine

Nei prossimi mesi si prevede la prosecuzione della fase di rallentamento della domanda di acciaio causata dalla decelerazione del tasso di crescita dell’economa mondiale. Il consumo reale di acciaio in Italia dovrebbe rallentare rispetto al prima parte dell’anno, evidenziando però ancora una variazione positiva rispetto al 2015. Il consumo apparente registrerà variazioni tendenziali negative fino agli ultimi mesi dell’anno, dovute al fatto che la crescita (in fase di rallentamento) della domanda reale continuerà ad essere soddisfatta con la riduzione delle scorte.

Per quanto riguarda le esportazioni, il rallentamento della crescita economica nei principali Paesi emergenti avrà un effetto depressivo sulla domanda di acciaio mondiale, quindi sulle esportazioni da parte dei Paesi sviluppati. Al contrario, l’eccesso di capacità produttiva in alcuni Paesi emergenti, soprattutto la Cina, manterrà elevato il livello delle esportazioni di acciaio verso i Paesi sviluppati, con un effetto di compressione dei margini delle imprese siderurgiche.

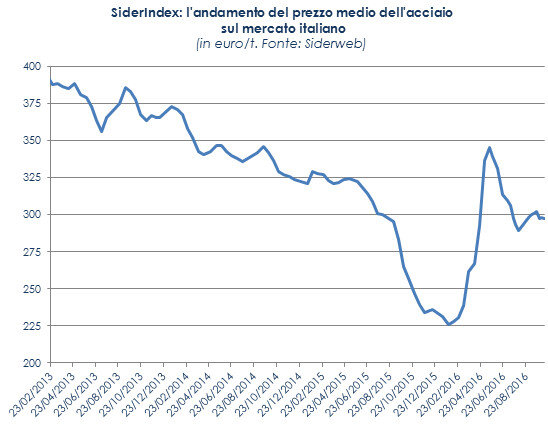

Prezzi: settembre in aumento grazie ai coils

Pur con un forza nettamente inferiore rispetto a quella sperimentata in primavera, il prezzo dell’acciaio al carbonio torna a salire a settembre sul mercato italiano. Secondo le rilevazioni effettuate da Siderweb e condensate nel SiderIndex (ovvero l’indice che misura le quotazioni medie alla tonnellata dei prodotti siderurgici in acciaio al carbonio sul mercato italiano), i prezzi di settembre, infatti, sono risultati pari a 300,23 euro la tonnellata, con un incremento del 2,2% rispetto al valore fatto registrare ad agosto (293,74 euro la tonnellata). L’aumento è stato progressivo e costante nelle prime tre settimane del mese, mentre nell’ultima rilevazione, quella del 28 settembre, si è registrata una contenuta riduzione. Nelle prime due settimane di ottobre, infine, le quotazioni sono rimaste stabili.

Approfondendo l’analisi, si nota che i rincari di settembre sono figli quasi esclusivamente dei movimenti dei coils e dei prodotti derivati. I rotoli a caldo sono saliti di 15 euro la tonnellata tra fine agosto e fine settembre e le lamiere a caldo di 20 euro la tonnellata, mentre le lamiere zincate sono scese di 10 euro la tonnellata e le lamiere da treno di 10 euro la tonnellata. Più in difficoltà i lunghi, con riduzioni diffuse per tutti i prodotti, con la sola eccezione del tondo per cemento armato, invariato. Infine, per quanto concerne il rottame, il valore medio registrato per la materia prima delle categorie 01-E3, 33-E40, 50-E8, 41-E5M (le quattro principali qualità di rottame vendute sul mercato nazionale) è stato di 186,1 euro la tonnellata a settembre, contro i 186,3 euro la tonnellata di agosto, per una variazione di -0,1%.

Articoli correlati

Pediatra, ricercatore e divulgatore scientifico

Pediatra, ricercatore e divulgatore scientificoAddio a Ernesto Burgio, il medico che ha dato voce ai bambini esposti all'inquinamento

Burgio ha dedicato gran parte della sua vita a comprendere come l'inquinamento possa influire sullo sviluppo dei bambini, contribuendo a diffondere nel nostro Paese le conoscenze sull'epigenetica e sulle origini ambientali di molte malattie.6 luglio 2026 - Redazione PeaceLink Il caso dell'ILVA di Taranto nel rapporto ONU

Il caso dell'ILVA di Taranto nel rapporto ONUCosa sono le "zone di sacrificio"?

Sono zone devastate da attività industriali o estrattive, spesso contro la volontà delle popolazioni che sopportano un peso sproporzionato di rischi sanitari e ambientali, sacrificando la propria salute per il sistema economico. Il rapporto ONU è allegato a questa pagina web.27 marzo 2026 - Redazione PeaceLink La Costituzione Italiana è stata protetta dai cittadini

La Costituzione Italiana è stata protetta dai cittadiniVittoria del NO popolare al Referendum costituzionale

Dal sequestro degli altoforni ILVA alle lotte contro lo "scudo penale", abbiamo sostenuto la magistratura che indagava sul disastro ambientale, tutelando la salute pubblica. L'abbiamo difesa dalle interferenze governative. Oggi il NO è una vittoria per tutelare il potere di quella magistratura.23 marzo 2026 - Redazione PeaceLink Il decreto del Tribunale di Milano impone il fermo degli impianti inquinanti

Il decreto del Tribunale di Milano impone il fermo degli impianti inquinantiILVA, una lotta durata 18 anni

La dichiarazione dell'avvocato Maurizio Rizzo Striano, protagonista dell'azione inibitoria accolta dal Tribunale civile di Milano.27 febbraio 2026 - Redazione PeaceLink

sociale.network